- >

- DBH 3 eta 4 Unitatea – 14-16 urte

- >

- 3 partea – Zergak. Zergen helburu eta printzipioak, gastu publikoa eta gizarte-ongizatea

3 PARTEA

Zergak. Zergen helburu eta printzipioak, gastu publikoa eta gizarte-ongizatea

Testu honetan, herritarren betebehar bat azaltzen da: gure gizartearen ongizatea lortzeko ekarpenak egitea, gure aberastasunaren zati bat gastu komunak estaltzera eta kalitatezko zerbitzuez baliatu ahal izatera bideratuta.

Irakurritakoa ulertzeko ariketa egingo duzue taldean. Lagun batek testua ozenki irakurriko du. Puntu bakoitza irakurri ondoren geldialdia egingo du, eta taldeak irakurritako horren adibideak aipatu beharko ditu, galderak egingo ditu, gauzaren bat esango du... Testuaren edukia taldekide guztiek ulertzen dutenean, orduan jarraitu ahal izango duzue irakurtzen. Beste lagun batek idatzi egin beharko ditu taldekideek aipatutako adibideak, zalantzak eta ulertu gabeko alderdiak, eta gero bateratze-lana egitean azaldu egin beharko ditu, talde handian irakaslearen laguntzarekin argitzeko. Testua irakurri ondoren taldeak argi eta garbi ulertu dituen hiru ideia ere idatzi beharko ditu.

Zergak. Zergen helburu eta printzipioak, gastu publikoa eta gizarte-ongizatea

Pertsonok gure premien zati bat geure baliabideekin ase dezakegu. Baina beste premia batzuk modu kolektiboan landu behar izaten dira, pertsona bakoitzak diru-sarreren zati baten ekarpena eginez zergak ordainduta. Hori horrela izanik, funts komun bat sortzen da ondasun eta zerbitzu publikoen kostua estaltzeko: ospitaleak, ikastetxeak, berdegune eta kiroldegiak, asfaltatutako kaleak, ingurumena zaintzea, segurtasuna, mendetasuna artatzeko, polizia eta abar. Azken batean, zergak gastu publikoa ordaintzeko biltzen dira eta gastu horren xedea garapen ekonomikoa eta gizarte-ongizatea dira.

Gastu publikoa

Gastu publikoa zera da, diru publikoa premia publikoak betetzeko erabiltzea. Gastu horietan sartzen dira, besteak beste:

- Osasun-gastuak, hau da, ospitaleak eta osasun-zentroak eraikitzeko eta mantentze-lanak egiteko bideratzen direnak; ekipoak, gailu medikoak eta sendagaiak erosteko direnak; eta osasun-langileen soldatak ordaintzeko direnak.

- Hezkuntza-gastuak, hau da, ikastetxeak eraikitzearen ondoriozkoak; material didaktikoa, ekipo informatikoak eta altzariak erosteko egindakoak; eta hezkuntza-sisteman lan egiten dutenen soldatak ordaintzeko gastuak.

- Kultura- eta jolas-arlokoak, hau da, museoak, liburutegiak, parkeak, lorategiak, kirol-instalazioak… eraikitzeko, hornitzeko eta horien mantentze-lanetarako egiten diren gastuak, baita eremu horietan lan egiten dutenen soldatak ordaintzekoak ere.

- Segurtasun eta defentsako gastuak, polizia, suhiltzaileak, babes zibileko zerbitzuak, eta Indar Armatuak ordaintzeko egiten direnak.

- Pentsioak, langabeziagatiko prestazioak eta bestelako prestazio edo laguntza sozialak ordaintzearen ondoriozko gastuak.

- Azpiegiturak eraikitzeko eta mantentze-lanak egiteko gastuak, hala nola, errepide, autobide eta autobiak, trenbideak, portuak, aireportuak.

- Zabor-bilketaren gastuak, edateko uraz hornitzekoak, garraio publikoarenak.

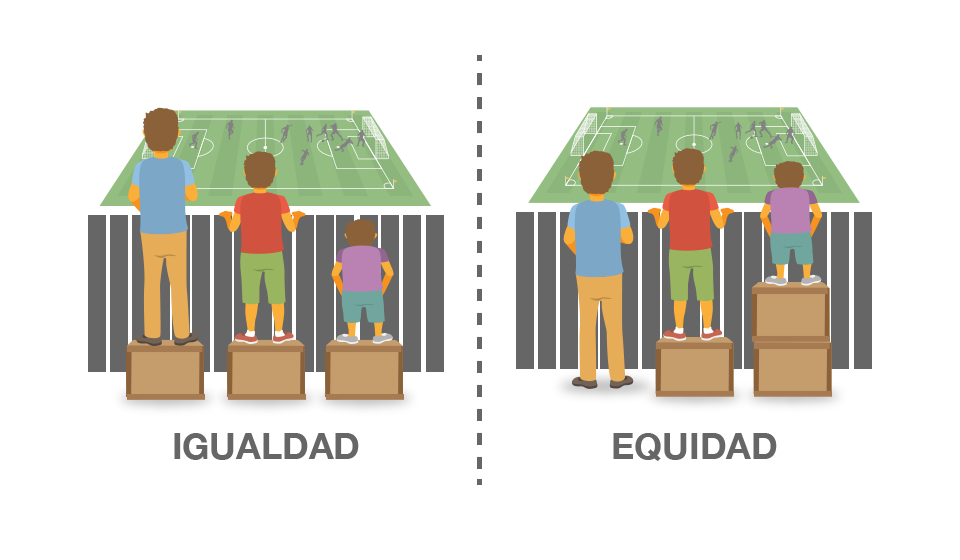

Pertsona guztiek, inolako salbuespenik gabe, gastu publikoa finantzatzen parte hartzeko lege-betebeharra dute, legez ezarritako moduan zergak ordainduta. Baina pertsona guztiek ez dute proportzio berdinean egin behar ekarpena, denek ez dituztelako baliabide ekonomiko berdinak.

Horrela, bada, gure zerga-sistema hiru printzipioren arabera arautzen da:

- Berdintasun-printzipioaren arabera, ahalmen ekonomiko berdina dutenek zerga kantitate berdina ordaindu behar dute, eta ahalmen ekonomiko desberdina dutenek, berriz, zergen kantitate desberdina ordaindu beharko dute.

- Progresibitate-printzipioaren arabera, aberastasun gehien dutenek ekarpen handiagoa egin behar dute.

- Konfiskagarritasunik ezaren printzipioaren arabera, progresibitate-printzipioa ez da aplikatuko zergadunen ahalmen ekonomikoa arriskuan jartzeraino.

Adibideak:

Zalantzak:

Hiru ideia argi:

Adibideak, zalantzak eta ideia argiak bateratzea, eta zalantzak argitzea.

Detektibeentzako moduko ariketa

Aurreko testuak zioen pertsona guztiek ez dutela proportzio berdinean egin behar ekarpena, denek ez dituztelako baliabide ekonomiko berdinak. Irudikatu detektibeak zaretela eta hainbat lagun ikertu behar dituzuela euren baliabide ekonomikoen maila zehatz-mehatz zehazteko.

Zeri erreparatuko zeniokete lehen-lehenik?

Hainbat egunetako jarraipena eginez gero,

zein jarduera, zein toki, zein errutina aztertuko zenituzkete eta zein ez? Zein kontsumo arakatuko zenukete datu esanguratsuak aurkitzeko?

Zein alderdi gehiago ikertuko zenukete sakonago?

Ariketa honetan oinarrituta, egin ezazue hiru profilen erretratu robota: baliabide asko dituen norbait, gure komunitatearen batez bestekoarekin bat datozen baliabideak dituen norbait, eta baliabide gutxi dituen norbait. Zer egiten dute? Zuen ustez, nolakoa izango da egun arrunt bat haien bizimoduan? Zeintzuk izango dira haien interes, kezka eta nahiak?

Baliabide asko dituen norbait:

Baliabide-maila ertaina duen norbait:

Baliabide gutxi dituen norbait:

Pertsona horietako bakoitzak zer behar du gizartetik? Eta zer ekarpen egin beharko luke? Azaldu erantzuna.

Baliabide asko dituen norbaitek gizartetik behar duena:

Egin behar dituen ekarpenak:

Azaldu erantzuna:

Baliabide-maila ertaina duen norbaitek gizartetik behar duena:

Egin behar dituen ekarpenak:

Azaldu erantzuna:

Baliabide gutxi dituen norbaitek gizartetik behar duena:

Egin behar dituen ekarpenak:

Azaldu erantzuna:

Ziur ariketa honekin gauza asko pentsatu dituzuela eta zuen buruari galderak ere egin dizkiozuela.

Idatziko al dituzue hiru galdera?

Baliteke baieztapenak ere izatea.

Idatziko al dituzue hiru?

Batzuetan, baieztapenei esker gure ezagutzekin aurrera egin dezakegu baina, beste batzuetan, badirudi pentsatzen jarraitzea eragozten duen ate bat jartzen dutela. Ea lortzen dugun ate hori zabalik geratzea.

Baieztapen hauetakoren bat bihur al dezakezue galdera?